Con apposita modifica del TUIR, la Legge di Bilancio 2022 ha disposto, a decorrere dal 1° gennaio 2022, la revisione delle aliquote e degli scaglioni applicabili al reddito delle persone fisiche, come di seguito riportate:

NUOVE DETRAZIONI PER REDDITI DA LAVORO DIPENDENTE

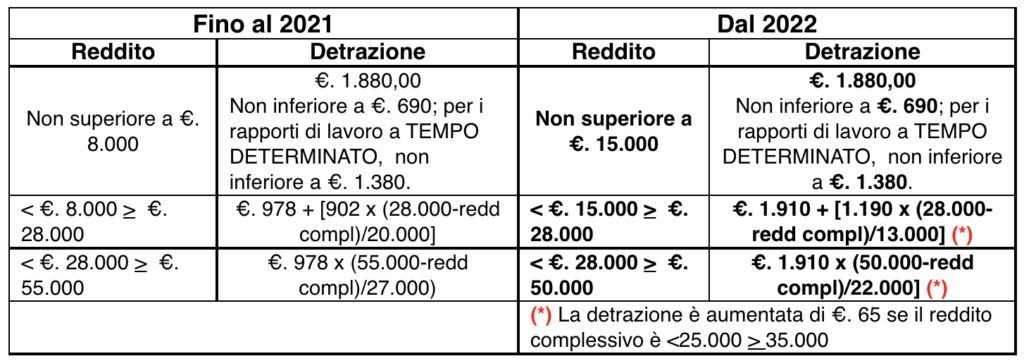

Di seguito il quadro riassuntivo delle nuove detrazioni confrontate con quelle in vigore fino al 31/12/2021:

La Legge di Bilancio 2022 ha rivisto anche le detrazioni spettanti per i REDDITI DI PENSIONE, per quelli ASSIMILATI A LAVORO DIPENDENTE, per REDDITI ALTRI; per le stesse si rimanda al testo di legge, N. 234/2021.

NUOVO TRATTAMENTO INTEGRATIVO

Per completare il quadro relativo alla riforma dell’IRPEF e comprendere appieno come cambia la tassazione, è necessario prendere in considerazione anche le modifiche introdotte con riferimento al trattamento integrativo, meglio conosciuto come “bonus IRPEF” o “bonus 100 euro”.

Fino al 31 dicembre 2021, infatti, per i redditi fino a 28.000 euro, ai lavoratori dipendenti spettava un trattamento integrativo nella misura di 1.200 euro annui. A tale misura si affiancava una “ulteriore detrazione”, in misura decrescente per i redditi oltre i 28.000 euro e fino a 40.000 euro.

Dal 1° gennaio 2022, con la Legge di Bilancio 2022, fermi restando i soggetti destinatari del beneficio, è stato disposto che:

- l’importo massimo del trattamento integrativo, pari a €. 1.200, è riconosciuto ai lavoratori dipendenti con un reddito complessivo fino a €. 15.000;

- il trattamento integrativo spetta anche se il reddito complessivo è superiore a €. 15.000 ma non a €. 28.000, a condizione che la somma delle detrazioni per carichi di famiglia, lavoro dipendente, per interessi su mutui contratti fino al 31 dicembre 2021, per le rate relative alle detrazioni per spese sanitarie e per detrazioni edilizie, nonché di quelle previste da altre disposizioni normative, per spese sostenute fino al 31 dicembre 2021, sia di ammontare superiore all’imposta lorda. Nel caso ricorrano tali condizioni, il trattamento integrativo è riconosciuto, per un importo comunque non superiore a €. 1.200, determinato in misura pari alla differenza tra la somma delle detrazioni sopra elencate e l’imposta lorda;

- è eliminata l’ulteriore detrazione dall’imposta lorda prevista per i redditi complessivi superiori a €. 28.000 ma non a €. 40.000.